Pour une critique des politiques sociales

Dans le cadre d’une conférence sur l’AVS, le lundi 27 novembre 2017, COSPOL a eu le plaisir d’accueillir Jean-Pierre Tabin, professeur à l’EESP (HES-SO) et responsable du Laboratoire de Recherche Santé–Social (LaReSS). Monsieur Tabin travaille en particulier sur les politiques sociales. Il semblait donc être l’intervenant idéal pour traiter de l’Assurance Vieillesse et Survivants. Cette assurance, aussi appelée « premier pilier », constitue un pilier fondamentale de la société suisse. Présentée comme une des pierres angulaires de notre système de retraite, elle se retrouve actuellement au centre du débat, d’où la nécessité d’une mise au point. Cela étant dit, le but de cette conférence ne fut pas uniquement de montrer à quoi sert l’AVS et ses variantes, mais aussi de présenter, de manière générale, une brève histoire des politiques sociales, particulièrement en Suisse.

Les politiques sociales, qu’est-ce que c’est ?

Monsieur Tabin commence sa présentation en explicitant les diverses politiques sociales que l’on retrouve dans le système suisse. Pour bien comprendre l’AVS, il faut réussir à la situer au sein de ce système complexe. Pour rappel : les assurances ciblent les risques. L’AVS, vous l’aurez compris, cible en particulier le risque de « vieillesse » (avec la loi sur la prévoyance professionnelle, LPP), autrement dit l’incapacité potentiel à gagner sa vie à partir d’un certain âge. Bien entendu, les individus sont confrontés à bien d’autres risques (voir tableau ci-dessous), comme les ennuis de santé, le chômage, l’armée, le besoin ou la famille. Ces derniers désormais tous assurés en Suisse ne le furent pas toujours.

Les assurances sociales définissent ce qui doit être protégé en fonction d’un contexte historique contingent, excluant par la même occasion ce qui ne le « devrait pas ». Or, ces définitions ne coulent pas de source. Elles sont construites par le monde politique, parfois sous pression de la population, mais toujours avec une marge d’interprétation administrative ou juridique. Les non-définitions des risques, elles aussi, sont construites par la vision sociétale de ce « monde », ou précisément la non-vision, comme le montre l’absence d’assurance parentalité (cristallisée dans un congé parentalité) ou d’assurance écologique (fond de dédommagement, dont la part de participation serait proportionnelle à la responsabilité quant aux atteintes écosystémiques). Il ne s’agira pas ici de s’intéresser uniquement aux acteurs ayant mis en place ce système, mais plutôt d’analyser les conséquences de ces constructions politiques.

Brève histoire des politiques sociales en Suisse

Premier constat, les politiques sociales ne se développèrent pas toutes lors des « 30 Glorieuses », contrairement à une croyance répandue. Par exemple, l’assurance militaire (LAM) voit le jour en 1901. Elle est suivie en 1911 par l’assurance maladie (LAMal) résultat de débats sur la responsabilité quant aux accidents de travail – est-ce l’employé ou l’employeur qui est le facteur le plus important dans l’accident ? À l’époque, la LAMal apparaît alors comme une manière d’apaiser les conflits en mettant une tierce partie entre le travailleur-employé et son patron-employeur. Arrivent ensuite les « 30 Glorieuses », considérée comme allant de 1946 à 1965 en ce qui concerne la création de politiques sociales. La première assurance de l’après-guerre fut l’AVS en 1946, puis l’assurance perte de gain (APG) qui s’appliquait aux militaires, l’assurance familiale (AF) créée surtout pour redistribuer de l’argent aux paysans en 1952, l’assurance invalidité (AI) en 1959, enfin les prestations complémentaires à l’AVS et l’AI (PC AVS/AI) en 1965. Ces dernières servaient à combler provisoirement la faiblesse des rentes AVS/AI en attendant qu’elles soient assez élevées pour financer un minimum vital. Seulement le statut « provisoire » fut abandonné en 2006, lorsque les PC se pérennisèrent suite au constat de l’impossibilité pour l’AVS/AI d’atteindre le minimum vital pour tous.

Depuis la crise de 73-74, le système suisse de sécurité sociale a ajouté à son éventail l’assistance publique (pour les individus en difficulté mais ne touchant ni l’AI ni l’AVS) en 77, la loi sur l’assurance accident (LAA) en 81, la loi sur la prévoyance professionnelle (LPP) constituant le « deuxième pilier » et la loi sur l’assurance chômage et insolvabilité (LACI) en 82, les APG maternité en 2004 (congé maternité) et finalement les allocations familiales fédérales en 2006. De plus, les prestations peuvent même s’entrecouper. En effet, plusieurs assurances peuvent prendre en charge un même problème. Par exemple, si M. Tabin se cassait la jambe lors de la conférence, c’est la LAA qui paierait ses frais. Par contre, s’il n’avait d’emploi (par exemple s’il était homme au foyer) alors ce serait la LAMal qui l’aurait protégé. Il faut souligner ces deux situations divergent : avec la LAA, il n’y a ni franchise ni participation, alors qu’on retrouve ces deux éléments dans la LAMal : la protection ne s’équivaut pas. La même chose s’observe pour les allocations invalidités, pouvant venir de l’AI mais aussi de la LAA ou de la LAM. Il n’est pas surprenant que la population éprouve des difficultés à se repérer dans ce labyrinthe d’assurances sociales. D’autant plus que l’éducation civique reste anecdotique dans la scolarité obligatoire suisse. Bien qu’il faille encore développer certains droits, commencer par les connaitre paraît tout aussi important.

L’argent, gaspillé ou redistribué ?

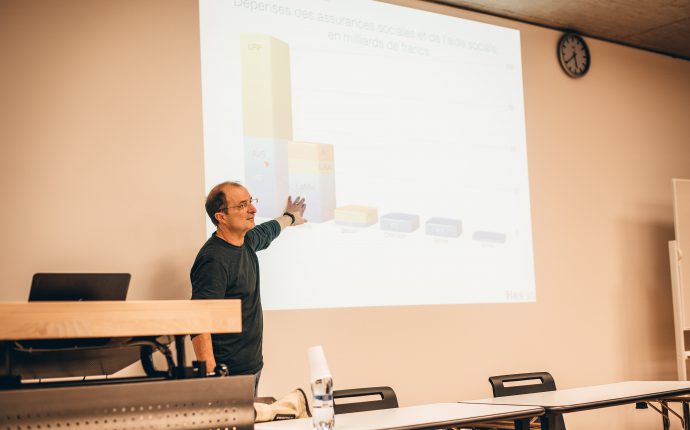

Les politiques sociales se présentent souvent comme des coûts financiers importants. On parle de « coût de l’AVS » ou encore de « coût de l’assurance maladie ». De ce fait, il importe d’analyser les dépenses des diverses assurances sociales afin d’en déconstruire les critiques, quitte à les renouveler par la suite. Bien que la LPP soit la plus importante de nos assurances sociales, on n’en parle pratiquement jamais. Les assurances sur la vieillesse représentent une grande partie des dépenses, même si la LPP débourse par année près du double de l’AVS (voir tableau ci-dessous, chiffres de 2015-2016). L’AVS, c’est des cotisations sur les salaires et sur les revenus, autrement dit : tout le monde la paie. Pour parler en chiffres, à partir de 20 ans, elle coûte au minimum 490 CHF par an (pour la majorité des étudiants notamment). Par contre, la LPP est réservée à certains salariés : ne cotisent que ceux dont le salaire dépasse un certain montant. En outre, les assurances se financent de différentes manières en fonction de leur but. Par exemple, la LAMal est payée par des primes que nous payons tous ; les PC et l’assistance sont financées par nos impôts (ce ne sont pas vraiment des assurances) tout comme la LAM ; l’AC par des cotisations salariales ; et les allocations familiales par les cotisations patronales. Les schémas de financement diffèrent donc fortement.

« Et encore un mot : ces assurances sociales créent des milliers d’emplois en Suisse » ajoute M. Tabin. En effet, les politiques sociales n’occasionnent pas que des dépenses, elles génèrent aussi des emplois et, in extenso, des richesses. Que ce soit des fonctionnaires par l’AVS, des banquiers et des instituts de placement par la LPP, ou encore des médecins et l’industrie pharmaceutique par la LAMal ou l’AI. « Que serait l’industrie pharmaceutique sans la LAMal ? » demande ironiquement M. Tabin. D’un côté on paie des fonctionnaires qui consomment et réinjectent leurs revenus dans l’économie réelle, de l’autre on permet aux individus et aux familles de continuer à consommer les produits de premières nécessités ou ceux nécessaires à la vie sociale. « Il ne faut jamais penser aux politiques sociales seulement comme des dépenses, c’est une énorme création d’emplois et de richesses ».

Les mythes et récits conventionnels

Il faut déconstruire les récits convenus sur l’origine des politiques sociales. Un premier récit serait de l’État, qui, depuis la révolution industrielle, aurait décidé de lutter pour la résolution des problèmes sociaux. Du coup, il aurait cessé d’avoir uniquement le monopole de la violence légitime, mais serait devenu « l’État social » prenant en charge certains risques. Notamment, en organisant la redistribution des richesses avec les prestations complémentaires (PC AVS/AI) financées par les impôts. Ce processus top-down s’appelle « solidarité verticale », par opposition à la solidarité horizontale, ou intergénérationnelle (comme dans le cas de l’AVS, avec des travailleurs qui paient pour les retraités, ou encore avec la LAMal lorsque les biens-portants payent pour les malades). Selon un autre récit, les politiques sociales seraient une conquête de la gauche, servant les intérêts des pauvres, des malades, des personnes âgées, etc… Ce récit n’est pas vraiment juste, et beaucoup trop simpliste. Un dernier récit convenu important à déconstruire est celui du système dit « des trois piliers ». Cette métaphore est trompeuse, car elle laisse croire que nous sommes tous protégés de manière égale, comme le montre l’image ci-dessous.

Bien que le premier pilier (AVS) couvre tout le monde, le deuxième (LPP) couvre seulement les gens qui ont un emploi avec un revenu supérieur à une certaine somme et le troisième uniquement ceux ayant des moyens financiers suffisants pour économiser ou pour placer leur argent. Dès lors, le système des « trois piliers » obscurcit le fait qu’en réalité, ce système n’est que très partiellement redistributeur. Pour apprécier la sécurité sociale suisse à sa juste valeur, il faudrait plutôt la représenter comme ceci :

Trois explications alternatives de l’origine des politiques sociales

Tabin nous propose ici d’analyser trois systèmes qui se consolident et se protègent, « se produisent et se reproduisent par les politiques sociales » :

- Le système capitaliste

- Le système des nations

- Le système de domination masculine

Le système capitaliste

La première assurance sociale du monde est mise en place en Allemagne par Bismarck en 1889. L’Empire allemand venait de se créer, suite aux guerres du XIXe. À cette époque, parallèlement à l’effervescence de la politique internationale, se développait une forte agitation sociale, dont certains penseurs comme Marx et les partis communistes/anarchistes imaginaient qu’elle se traduirait en Révolution. En réponse, Bismarck opta pour une stratégie bien particulière qu’il explicita lors de son discours du 9 mai 1884 : « Il faut donner au travailleur le droit de travailler, lui donner du travail tant qu’il est en bonne santé et prendre soin de lui quand il est vieux ». Dans une lettre qu’il envoya à son ministre du commerce en 1871, il écrit en ces termes : « Le seul moyen de contenir les égarements de la classe ouvrière, c’est de réaliser les exigences des socialistes qui apparaissent légitimes et réalisables en l’état de l’ordre étatique et social »[2]. En même temps qu’il créa la première assurance vieillesse, accident et maladie, il interdit les partis communistes et socialistes, et réprima leurs sympathisants. En quelque sorte, « on autorise donne un certain nombre de choses, et on en réprime d’autres », sans changer fondamentalement l’équilibre du pouvoir.

Pour la Suisse, le processus différa partiellement. L’AVS fut une des 9 revendications de la grève générale de 1918. Cette revendication fut acceptée et inscrite dans la Constitution le 6 décembre 1925, soit seulement 7 ans après qu’elle fut demandée, ce qui est somme toute assez rapide pour le système politique suisse. Mais le gouvernement ne faisait que répondre aux grévistes : bien qu’il accepta la création de l’AVS, il refusa la plupart des autres revendications (comme la réduction du temps de travail). De plus, la loi fédérale prit du temps à entrer en vigueur, entre autres pour cause de lenteurs administratives, puisqu’elle ne fut adoptée qu’en 1946. De plus, cette loi fut aménagée de façon à satisfaire aussi les patrons. C’est pour cela que la cotisation paritaire fut inventée.

Mais qu’est-ce que la cotisation paritaire ? Partons du salaire net et du salaire brut. « Le premier déçoit bien plus que le second » nous dit Tabin, en partie suite à la soustraction de notre cotisation AVS, soit 5,05% de notre salaire. L’employeur paie également 5,05% de notre salaire à l’AVS. Autrement dit, l’AVS touche 10,1% de notre salaire brut. Mais quel intérêt y’a-t-il à fonctionner de cette façon, alors que l’employeur ou que vous-même pourriez tout payer unilatéralement, ce qui abolirait la distinction salaire brut/net (dans le premier cas votre salaire serait équivalent à 94,95 % de votre ancien salaire brut, dans le second à 105,05%) ? Enfaite, ça traduit l’idée, comme l’explique Tabin : « l’employeur paie la même chose que vous, il est solidaire avec vous ! {…} C’est la procédure de la collaboration de classe ». Autrement dit, la cotisation paritaire simule la solidarité, alors que l’employeur se doit de toute façon de verser le salaire, plein pot ou déduction faite de toutes les cotisations. En dernière analyse, il déboursera la même somme d’argent dans tous les cas. Ajoutons à titre informatif que seulement 80% de l’AVS est financé par les cotisations, et 17% par la Confédération, qui récupère cette somme grâce à deux impôts : la TVA et les activités immorales (tabagisme, consommation d’alcool, salle de jeux).

Pour conclure sur le système capitaliste, il faut parler des caisses de pension, introduites en 1984 avec la LPP. Elles prennent leur sens avec une puissante vigueur dans un pays opaque et libéral comme la Suisse. Comme le dit François Chesnais, avec les caisses de pensions :

« Les salariés et les retraités cessent d’être de simples « cotisants » ou « épargnants ». Ils deviennent, le plus souvent, sans qu’ils en aient une claire conscience, parties prenantes de mécanismes qui comportent l’appropriation de revenus dont la source se trouve dans l’exploitation des salariés au travail, aussi bien dans le pays où le système de pension par capitalisation a été créé que dans ceux où des placements et des spéculations seront réalisés. »[3].

Pour bien expliciter cette citation, Mr. Tabin ressort le graphique des dépenses des assurances et de l’aide sociale, mais en les comparant avec la fortune de la LPP :

Comme le montre ce graphique, la fortune de la LPP représente plus de 800 milliards de francs, soit dix fois le budget annuel de la Confédération, ou plus que le PIB de la Suisse (dépenses et recettes annuelles). Ces 800 milliards sont donc capitalisés pour avoir une rente supplémentaire, la plus conséquente possible, à l’âge de la retraite. Mais où vont ces capitaux ? Ils sont tout simplement investis dans le marché, pour environ 250 milliards d’obligations, 240 milliards d’actions, 145 milliards d’immeubles, et le reste se divisant encore en placements à court terme, mixes ou auprès de l’employeur. Les caisses de pension représentent un agent majeur du système financier suisse et international, de sorte que les caisses de pensions sont impactées par le marché, tout comme elles l’impactent. Par exemples, d’un côté, lors de la crise de 2008, les caisses de pensions perdirent plusieurs centaines de millions de francs, de l’autre, l’investissement « dans le béton » (immobilier) jugé plus stable débouche actuellement sur une flambée des prix. Par ailleurs, l’employeur choisi la caisse de pension, et non l’employé, de sorte qu’accepter un emploi équivaut à choisir sa caisse de pension. Malgré ce choix implicite, aucun pouvoir de décision sur les investissements de sa caisse de pension n’est attribué à l’employé. Nous n’avons donc aucun pouvoir sur celle-ci, ni en amont (sur le choix), ni en aval (sur l’investissement). Bien entendu, le système est un peu pervers : la loi fixe un taux d’intérêt minimal obligeant les caisses de pensions à faire fructifier l’argent capitalisé (un taux d’augmentation du capital obligatoire), obligeant les gestionnaires à privilégier les investissements les plus rentables, à défaut des plus éthiques.

Le système des nations

Que se soit en Suisse ou ailleurs, les politiques sociales protègent beaucoup mieux les autochtones que les étrangers. « Ils doivent en profiter le moins possible ». Par exemple, comme le dit la loi sur les prestations complémentaires (PC AVS/AI), les bénéficiaires sont ceux qui :

« ont droit à une rente de l’AVS (même en cas d’anticipation), à une rente de l’AI (rente entière, trois quarts de rente, demi-rente ou quart de rente), à une allocation pour impotent de l’AI (après 18 ans), ou qui touchent une indemnité journalière de l’AI pendant 6 mois au moins, qui ont leur domicile en Suisse et y séjournent effectivement et qui sont de nationalité suisse ou qui, étant de nationalité étrangère sont ressortissant·e·s d’un pays de l’Union européenne ou de l’AELE ou sont ressortissant·e·s d’un autre pays et remplissent la condition d’une durée minimum de séjour de 10 ans, de manière ininterrompue (5 ans pour les réfugiés ou apatrides, ou les ressortissant·e·s de pays qui ont ratifié une convention internationale de sécurité sociale) avec la Suisse »[4].

Cela peut paraître paradoxale, puisque c’est bien souvent les étrangers qui font les métiers à risque. Prenons l’exemple d’un ouvrier de chantier extra-européen, ayant subi un accident de travail quatre ans après son arrivée. Il n’aurait pas eu le droit aux PC AVS/AI, même si l’AI était insuffisant. Par contre, si cet accident avait eu lieu deux ans après son arrivée, il n’aurait eu le droit ni aux PC AVS/AI ni à l’AI (il faut un séjour de 3 ans pour l’AI). Nos politiques sociales contiennent toute une série de conditions d’exclusivité, la raison principale étant, comme le résume M. Tabin, que « les politiques sociales servent à faire nation, elles montrent que l’État se soucie de ses citoyens ». Ajoutons qu’un étranger à l’aide sociale risque son permis d’après la loi sur les étrangers[5], ou encore qu’un étranger ayant touché l’aide social lors des trois années avant sa demande de naturalisation ne peut être accepté à celle-ci, n’étant pas considéré comme « intégré à la vie économique »[6] (mis à part s’il rembourse l’intégralité de l’aide perçue).

Le système de domination masculine

Les politiques sociales agissent directement sur les rapports sociaux de genre, en particulier car la reconnaissance genrée des risques influence fortement les possibilités données aux individus. D’abord, l’homme « breadwinner » est un premier biais dans le champ des politiques sociales. Par exemple, en 1946, une rente de veuve est créée, mais non de veuf (dans continuité de l’AVS). L’État se voit comme substitut au mari pour soutenir la mère au foyer. Aujourd’hui encore, les rentes de veuf (introduit plus tard) et les rentes de veuves ne sont pas équivalentes. Derechef, il y a toute une série de droits liés au fait d’avoir occupé un emploi à plein temps, qui est en soi un modèle calqué sur l’activité masculine. 90% des hommes, après la fin de leurs études, bossent à plein temps jusqu’à leur retraite. Pour les femmes, c’est seulement un tiers. Le deuxième tiers travaille à temps partiel, et le dernier cesse l’emploi soit à la naissance d’un enfant, soit au mariage, en reprenant ou non un emploi par la suite. Dès lors qu’une prestation sociale est calculée en pourcentage du salaire, plus vous gagnez pendant votre vie, plus vous serez protégé (sans oublier que, toute chose étant égale par ailleurs, un homme est payé 20% de plus qu’une femme). Il faut donc constater que « les politiques sociales ont été développées par et pour des hommes », et qu’elles sont soutenues par des modèles normatifs très puissants, comme résume Tabin avec l’exemple du congé maternité : « les mères doivent s’arrêter quatorze semaines pour s’occuper de leurs enfants, les pères se suffiront de deux jours ».

Bien évidemment, ces inégalités structurelles ont des conséquences très concrètes sur l’AVS, la principale étant que les femmes ont une pension plus basse. Cependant, deux compensations ont été élaborées, l’une non-genrée, alors que l’autre encore très attachée au modèle normatif traditionnel. La première, le « bonus éducatif », consiste en une cotisation fictive qui s’ajoute lorsque l’on devient parent, et qui augmente la prestation. La deuxième, le splitting, s’utilise uniquement pendant les années de mariages. Les cotisations des conjoints (aussi PACS) sont additionnées et divisées en deux. Cependant, le splitting est loin de tout résoudre, notamment à cause des divorces. Si une femme s’est arrêtée de travailler pendant son mariage, au moment de reprendre l’emploi elle aura perdu des annuités et de l’expérience professionnel, à l’inverse du mari « breadwinner ». Bien évidemment, ce système n’est inégalitaire que parce qu’il y a inégalité normative antécédente. S’inscrivant dans les cadres des structures genrées, le splitting, et l’AVS en général, les stabilise ou les accentue. Pour conclure, quelques chiffres qui démontrent bien la persistance des inégalités : 75% des hommes touchent une prévoyance professionnelle, contre un peu plus de la moitié des femmes, et pour la prévoyance privée respectivement 26 % contre 14%. Dernier constat : en 2012, les retraites des femmes sont de 37 % inférieures à celles des hommes, c’est à dire que les inégalités genrées s’accentuent à la retraite (20% de différences salariales).

Pour résumer

Les politiques sociales servent des intérêts de race, de sexe, de classe. Pour ce qui est de la politique de vieillesse, elle est un acteur majeur de notre économie, suisse et mondiale, en particulier le volet LPP, qui le rend presque intouchable politiquement. De plus, se contentant de parler de vieillissement de la population, nous pensons à travers nos œillères nationales, de façon restreinte. Pendant longtemps, l’immigration fut un moyen d’équilibrer le vieillissement de la population (équilibrer le taux de dépendance, c’est-à-dire la dépendance des retraités face aux travailleurs), d’abord avec les immigrés italiens, ensuite les portugais, et enfin les yougoslaves. Ils ralentissaient le vieillissement de la population, et payaient les retraites d’une majorité de retraités déjà installer depuis longtemps. Aujourd’hui, la jeunesse se trouve en particulier en Afrique sub-saharienne. Pourtant, jamais l’immigration n’a fait autant polémique. Les barrières racialistes pourraient, ironie du sort, jouer de biens mauvais tours à l’Europe.

Etienne Furrer

Un grand merci au Professeur Tabin pour sa disponibilité et sa pédagogie, ainsi qu’à l’équipe Conférences et Débats de COSPOL pour avoir organisé cet événement. À noter que ce compte-rendu n’est pas exhaustif, et qu’il se peut que son auteur ne présente pas aussi bien le sujet que M. Tabin. La présence aux conférences est évidemment un remède efficace à ce problème.

Bien à vous,

la rédaction de COSPOL !

[1] https://www.histoiredelasecuritesociale.ch/

[2] Kott, Sandrine (2003). Bismarck. Paris : Presses de sciences PO

[3] Chesnais, François. (2011). Les dettes illégitimes. Quand les banques font main basse sur les politiques publiques. Paris: Raisons d’Agir, p. 38.

[4] Résumé par Tabin de l’art. 4 et 5 de la loi fédérale sur les prestations complémentaires à l’AVS et à l’AI du 6 octobre 2006 (LPC), RS 831.30.

[5] Loi fédérale sur les étrangers du 16 décembre 2005 (LEtr), art. 62 let. e, RS 142.20.

[6] Ordonnance sur la nationalité suisse du 17 juin 2016 (OLN), art. 7 al. 3, (qui entrera en vigueur le 1 janvier 2018, vraisemblablement sous le RS 141.01)

Vous devez être connecté pour poster un commentaire.